2021年5月的全球航运市场事端频发。首先是5月6日,G7外长会议,抛出了一份针对中国的声明;同一天,中国国家发改委给了澳大利亚政府一个简短的通知:停止中澳战略经济对话机制下的一切活动。鉴于中澳之间贸易往来的主要货种是以铁矿石为主的干散货,可以预见,在这样一种政治格局下,再加上3月份拜登签署的总额达1.9万亿美元的新冠疫情纾困法案所释放的流动性,全球大宗物资的交易金额5月份得以大幅攀升。但要传递到干散货运输市场的运价,可能还需要1~2个月的时间。

尽管新冠病毒在印度出现了更为棘手的变异,但是在新冠疫苗接种人数不断扩大的条件下,美国2月份的COVID-19日新增病例数下降到2-3万人,中国的累计确诊人数的全球排名继续下降,到5月底仅仅位列全球第98位,4月是第95位。全球日新增感染人数从月初的80余万下降到月底的40余万。但印度的病例猛增,并于5月6日达到了日新增病例全球国别最高的41.44万人(以上数据取自www.worldometers.info)。尽管看起来新冠疫情正在好转,但是由于疫情导致导致的美国各港口的专业效率严重低下的趋势尚未得到缓解,要消化过去一年在美国各港口积压的船只和货物,可能还需要一个较长的时间。

鉴于印度是全球重要的船员来源国,5月全球航运市场的各类船舶,由于船员感染新冠疫情而导致停航的数量正在上升,一些船舶因为配员不足不能开航。再有,随着新冠变种病毒向东南亚的扩散,新加坡政府宣布限制新马之间的人员往来,使得新加坡港依赖的马来西亚工人人数急剧减少,码头作业效率随之下降,船舶在新加坡的在港装卸作业时间延长了2~3倍,使得船舶在太平洋和印度洋之间的航行效率大大降低,再度抑制了全球航运市场运力的有效供给。与此同时,由于船舶装载货物可能携带病毒,造成码头作业人员感染新冠而被迫封港的事件也不断发生。例如中国深圳盐田港5月下旬因港区作业人员感染新冠而封港,导致珠三角各港的船期和舱位均出现极大的不确定性,推动当地集装箱班轮运价的再度攀升。5月20日,“ X-PRESS PEARL”号集装箱船在斯里兰卡科伦坡港外海域发出了遇难的大火信号,火势很大,一直没能完全控制,在25日终引发爆炸!该船的火灾及其引发的次生灾害将引起环保人士的密切关注,但是对远东欧洲航线的市场影响只是一个极微小的扰动,完全不能与“长赐”号相提并论。同样还有,KMTC旗下“KMTC HONGKONG”号集装箱船5月25日上午6点左右在泰国林查班港(Laem Chabang)附近突发严重爆炸事故。两艘船的爆燃据说都是因为货主瞒报危险品导致。

“长赐”号集装箱船则继续“搁浅”在大苦湖里,苏伊士运河管理局与船东之间经过多轮协商仍未达成一致。全球航运界各方面专家都在关注此事最后的解决方案。5月11日,埃及总统塞西批准了苏伊士运河的扩建计划。各方分析认为,该扩建计划实施的结果主要是提升船舶通过运河的安全性和效率,不会推动船舶新一轮大型化竞争。

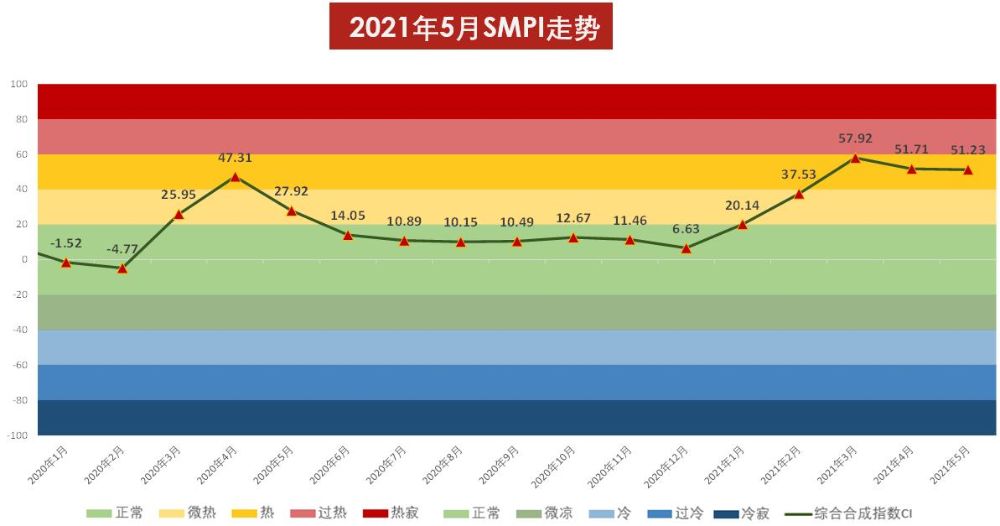

在上述各种因素的联合作用下,全球航运市场5月继续呈现出极为积极的景气态势。计算可得,上海交通大学全球航运景气指数(SJTU Global Maritime Transport Prosperity Index,SMPI)的综合合成指数从4月的51.71微降为5月的51.23,表明市场仍处于热的状态。而在2020年的同期,受新冠疫情中国已经缓解、而欧美进入全面封锁阶段的影响,SMPI综合合成指数从热的47.31下降到微热的27.92,如图1所示。

图2给出了细分指数情况。2021年5月,SMPI的先行合成指数再次创下2014年以来的新高,为70.83。对比上个月是63.59,去年同期则是负65.17。分析该指数持续创新高的原因有五个方面:一是5月的全球贸易相比4月继续上扬,可以理解为主要是季节性增长,二是美国1.9万亿美元流动性的释放,三是印度等南亚和东南亚国家疫情的加剧,导致全球市场对中国制造的依赖加强;四是班轮市场各种突发事件的扰动,如高雄港、盐田港事件,加重了货主对船期的担忧情绪;五是原油价格继续呈现缓慢上升趋势,例如布伦特原油CFD价格5月基本在65美元/桶以上,5月18日达到了最高的70.24美元/桶,更是对先行合成指数产生了不小的助推。

同期SMPI先行扩散指数为正0.91,表明未来市场将维持热的趋势。考虑到去年同期该指数为正0.59,可以预计,市场趋热的程度应该不会继续走强,而是维持目前的热景气状况。

再看一致合成指数,2021年5月为60.80,表明市场刚刚进入热的状态。在因疫情导致的航运市场有效运力不足的情形下,航运四大分市场的运价总体继续稳定在成本线上方,表现为波罗的海干散货运价指数BDI在5月5日达到了本年度至今的最高点3266点,随后缓慢下滑至5月最后一个发布日28日的2596点,总体高于4月份;原油期租价格指数BDTI的5月的走势极为平稳,最低是5月4日的602,最高是5月21日的615点,月度最大差额只有13点,历史上也较为罕见。集装箱船的期租价格水平显著且稳定上涨,CTRI在5月7日为164.67点,到5月28日上升为179.20。同时,由于原油价格上涨幅度并不大,船用燃油库存依然充足,燃油价格5月份相较4月份略有上升,但是幅度并不大,并没有发挥出抑制景气度的作用。从一致扩散指数看,2021年5月为85.26,与去年同期的1.67均为正值,而今年4月份为负13.82,表明市场在未来的6、7月份市场景气度可能会略有上升。

最后看滞后合成指数,2021年5月为24.83,说明全球航运市场景气的推动下,船公司继续保持扩大运能的动力,增加了新造船订单,二手船交易也同步增加。从滞后扩散指数看,2021年5月为1.64,与上个月的负1.53呈现相反趋势,而去年同期这一数值同样为负值(-28.68)。由此可见市场对新造船市场的增长有所期待。

(赵一飞:上海交通大学行业研究院航运业研究团队负责人)

2020年上海交通大学航运景气指数SMPI(截至2021/01)

安泰主页

安泰主页